Por Dunia Zamora Solano

Diretora GLENIF pelo Colégio de Contadores Públicos de Costa Rica

O Comitê de Interpretação de IFRS (IFRIC), que responde a questionamentos sobre a aplicação de normas técnicas, tem buscado responder à pergunta: Qual norma IFRS se aplica às detenções de criptomoedas? por meio da decisão de ordem do dia emitida em junho de 2019

Nessa decisão, o Comitê considerou que as criptomoedas são um subconjunto dos criptoativos quando atendem a todas as seguintes características:

a. Uma moeda digital ou virtual registrada em uma grande distribuição que usa criptografia para sua segurança.

b. Não é emitido por uma autoridade judicial ou outra parte.

c. Não dá origem a um contrato entre o proprietário e um terceiro.

No entanto, na questão e nos parágrafos anteriores, esta decisão é limitada apenas à posse de criptomoedas; não cobre ou contempla quem tem obrigações em criptomoedas. Também não se referem a outros tipos de criptoativos que não atendem às características esperadas.

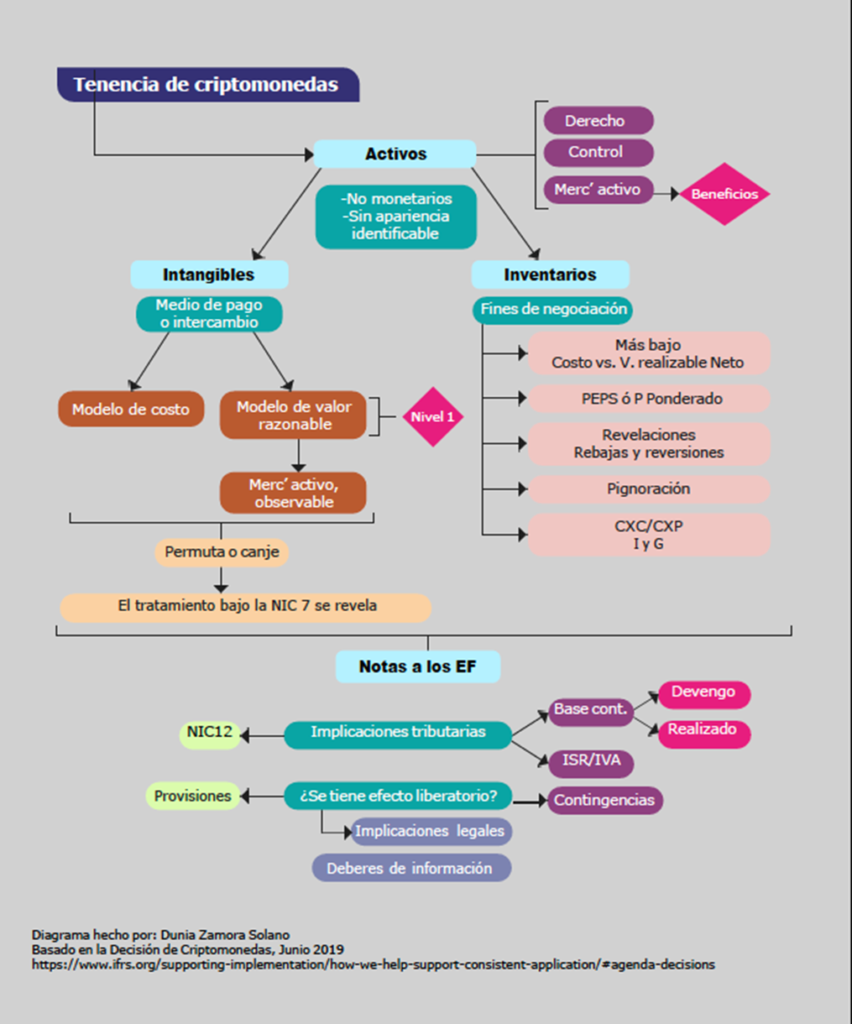

Partindo da premissa anterior, quando uma entidade possui criptomoedas ela irá considerá-las ativos intangíveis. Poderia atender à definição de um ativo intangível na IAS 38 Ativos Intangíveis com base no fato de que (a) pode ser separado do proprietário e vendido ou transferido individualmente; e (b) não confere ao titular o direito de receber um número fixo ou determinável de unidades monetárias. Nessa condição, a posse de criptomoedas nada mais é do que um meio de troca.

No entanto, se essas criptomoedas forem usadas para negociação, como parte da operação comercial, elas serão consideradas estoques, pois estão disponíveis para venda no curso normal dos negócios. Nessa circunstância, a IAS 2 – Estoques será aplicada a essa posse.

O Comitê concluiu que manter criptomoedas não é dinheiro porque atualmente não possuem as características de dinheiro; não são utilizados como unidade monetária para fixação do preço de bens ou serviços, nem são a base sobre a qual as transações são mensuradas e reconhecidas nas demonstrações financeiras. Na opinião do Comitê, também não são considerados ativos financeiros porque não há obrigação de entregar ou dar suporte às criptomoedas.

Quer se trate de um ativo intangível ou de um estoque, estas criptomoedas devem ser um direito do seu titular, devem ter acesso ao livro razão ou carteira onde se comprove a sua posse, devem ter controle e é provável que tenham um benefício; um mercado ativo existe e surge de eventos passados (compra, troca ou compensação).

ASPECTOS PRÁTICOS QUANDO É INTANGÍVEL

A IAS 38 exige que as participações em criptomoedas como ativos intangíveis sejam inicialmente mensuradas pelo custo, quando atenderem à definição de intangível.

Se a transação ocorrer em uma troca de bens ou serviços, a transação é tratada como um swap comercial. Nesse caso, deve-se considerar que em uma troca ou permuta, o ativo recebido é mensurado pelo seu valor justo e o ativo entregue, pelo seu valor contábil.

O modelo de mensuração subsequente será uma escolha entre o modelo de custo e o modelo de reavaliação (somente se houver um mercado ativo de acordo com o IFRS-13 para a criptomoeda).

Quaisquer alterações em seu valor justo:

• acima do custo, são reconhecidos no excedente de reavaliação dentro do OCI;

• abaixo do custo, são reconhecidos de acordo com a IAS 38.

Observe que quando é tratado como intangível, você também pode avaliar usando o modelo de reavaliação. Caso este modelo seja escolhido, a fonte do valor justo deve vir de um mercado ativo, observável, que não requer construção e facilita a transparência e confiabilidade da mensuração. Todos os itens acima devem ser divulgados nas notas às demonstrações financeiras.

ASPECTOS PRÁTICOS QUANDO É INVENTÁRIO

A criptomoeda mantida por uma entidade para venda no curso normal dos negócios é um estoque.

– O estoque é registrado pelo menor valor entre o custo e o valor realizável líquido (IAS 2).

– De acordo com o IAS 2, o custo do que se vende e do que se tem em estoque é determinado de acordo com a fórmula First in first out (FIFO) ou preço médio ponderado.

– É necessária a divulgação de impairment e reversão desses impairment.

– A quantia de inventários reconhecida como um gasto durante o período.

– O valor contábil dos estoques dados em garantia do cumprimento da dívida

A composição das criptomoedas, a quantidade, o valor, as altas e baixas devem ser divulgados na nota e na conciliação do estoque; bem como promessas ou qualquer restrição sobre criptomoedas. Também deve ser possível demonstrar que existe de fato um mercado e, portanto, a possibilidade de venda ou troca.

Dessas operações surgem contas a receber ou a pagar que devem ser realizáveis, recuperáveis; as receitas e despesas decorrentes dessas operações são reveladas por meio de contas específicas, e notas explicativas às demonstrações financeiras, permitindo assim ao usuário entender sua importância e riscos nas operações de quem possui criptomoedas.

INFORMAÇÕES GERAIS SOBRE APRESENTAÇÃO E DIVULGAÇÃO

A cada data de relatório, uma entidade deve divulgar os julgamentos que sua administração fez em relação à contabilização de participações em criptomoedas, se eles fizerem parte dos julgamentos que tiveram o efeito mais significativo nos valores reconhecidos nas demonstrações financeiras. Necessário divulgar por classe de ativo de criptomoeda:

• A natureza, características e riscos

• A composição das criptomoedas, os termos de controle e/ou restrições, se houver.

• O modelo de uso ou administração de cada grupo de criptomoedas.

• A base de medição inicial ou subsequente.

• De acordo com a IAS 10 “Eventos ocorridos após o período de relatório”, parágrafo 21, você deve avaliar e divulgar, por exemplo, se as mudanças no valor justo das referidas participações em criptomoedas após o período de relatório são de tal importância que a falha na divulgação de tais informações podem influenciar as decisões econômicas tomadas pelos usuários das demonstrações financeiras baseadas nelas.

Essas divulgações devem conter explicações sobre os fatores de volatilidade, riscos associados que impactam seu valor e a probabilidade de benefícios, ainda que ocorram após o fechamento das demonstrações financeiras.

IMPOSTOS E OUTRAS IMPLICAÇÕES

As transações com ativos de criptomoeda que tenham ganhos ou perdas voláteis devido a mudanças no valor justo podem ser consideradas ganhos tributáveis.

Por este motivo, são requeridos os registros contábeis dos bens e suas variações de valor, considerando a legislação tributária de cada país. Eventualmente, de acordo com a legislação de cada jurisdição, é necessário considerar o imposto sobre valor agregado, imposto de renda sobre lucros ou ganhos de capital. Isso poderia eventualmente gerar o tratamento de impostos diferidos que devem ser contabilizados de acordo com o IAS 12 – Tributos sobre o lucro.

Além do exposto, revelar se a entrega de criptomoedas tem ou não por efeito a liberação de obrigações decorrentes da legislação de cada país é um assunto relevante que deve ser relatado nas notas explicativas às demonstrações financeiras, considerando as contingências ou provisões que possam ser decorrente de ter ou não efeito liberador.

Quer se trate de ativos intangíveis ou de estoques, estas considerações tornam necessário estabelecer qual é o tipo de rendimento, qual a sua base tributável e/ou dedutível e quais os deveres de informação decorrentes da posse e transações com criptomoedas.

Para resumir essa estrutura contábil e facilitar a avaliação de qual estrutura contábil deve ser aplicada na retenção de criptomoedas, é apresentada uma ilustração que, esperamos, seja útil para você.