Por Dunia Zamora Solano

Directora GLENIF por el Colegio de Contadores Públicos de Costa Rica

El Comité de Interpretaciones de las NIIF (CINIIF) que atiende las consultas sobre la aplicación de la normativa técnica, ha buscado responder la pregunta ¿Qué Norma NIIF se aplica a la tenencia de criptomonedas?, a través de la decisión de agenda emitida en junio de 2019.

En esta decisión el Comité consideró que las criptomonedas son un subconjunto de criptoactivos cuando poseen todas las características siguientes :

a. Una moneda digital o virtual registrada en un mayor distribuido que utiliza criptografía para su seguridad.

b. No está emitida por una autoridad jurisdiccional u otra parte.

c. No da lugar a un contrato entre el tenedor y un tercero.

Ya en la pregunta y bajo los párrafos anteriores se limita esta decisión solo a la tenencia de criptomonedas; no cubre ni contempla a quien tiene obligaciones en criptomonedas. Tampoco se refieren a otros tipos de criptoactivos que no cumpla las características previstas.

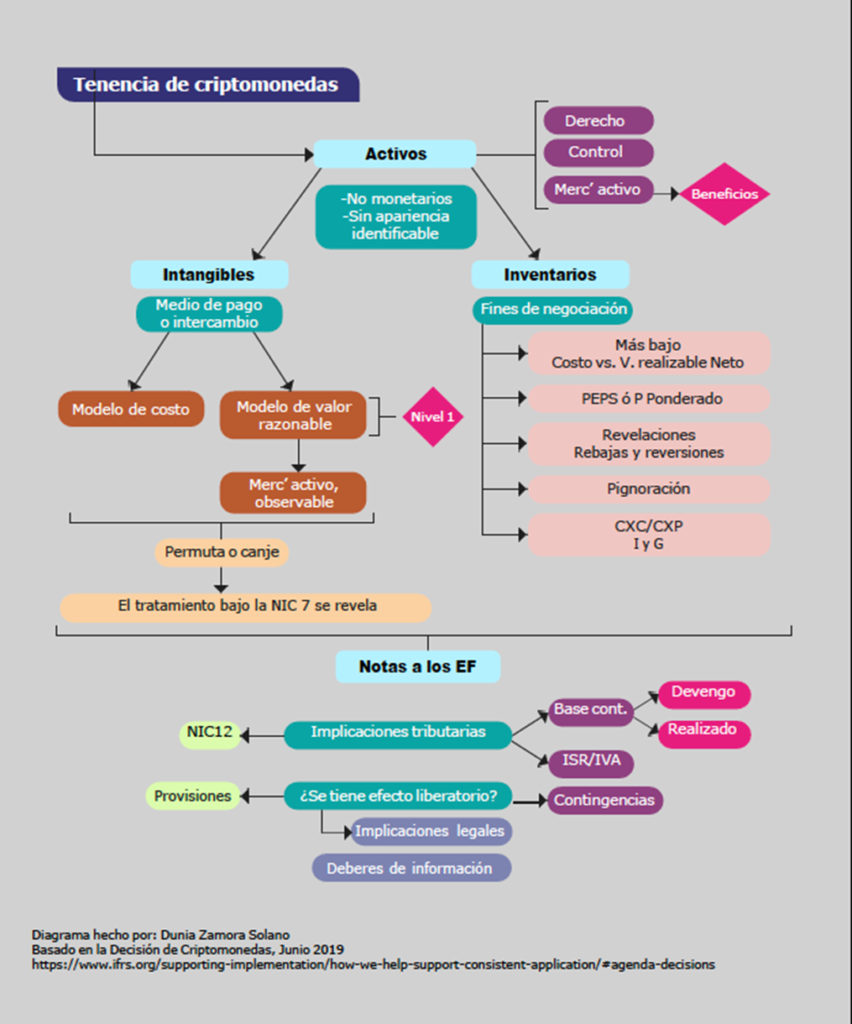

Partiendo de la premisa anterior, cuando una entidad posee criptomonedas considerará que son activos intangibles . Pues cumpliríala definición de un activo intangible de la NIC 38 Activos Intangibles sobre la base de que (a) puede ser separado del tenedor y vendido o transferido de forma individual; y (b) no otorga al tenedor un derecho a recibir un número fijo o determinable de unidades monetarias. Bajo esta condición la tenencia de criptomonedas no es más que un medio de canje.

Sin embargo, si estas criptomonedas tienen como finalidad ser usadas para negociación, como parte de la operación del negocio, se considerarían inventarios al estar disponibles para la venta en el curso ordinario del negocio. En esa circunstancia, , se aplicará la NIC 2 Existencias a esa tenencia.

El Comité concluyó que la tenencia de criptomonedas no es efectivo porque no tienen actualmente las características del efectivo; no se usan como unidad monetaria para fijar el precio de bienes o servicios, ni en tal medida son la base sobre la que se miden y reconocen las transacciones en los estados financieros. A criterio del Comité , tampoco se consideran activos financieros porque no hay una parte obligada a entregar o respaldar las criptomonedas.

Sea un activo intangible o inventario, esas criptomonedas deben ser un derecho para el tenedor, debe tener acceso al mayor o billetera donde se evidencia su tenencia, tener control y es probable que tenga un beneficio; existe un mercado activo y surge de hechos pasados (compra, intercambio o compensación).

ASPECTOS PRÁCTICOS CUANDO ES INTANGIBLE

La NIC 38 requiere que la tenencia de criptomonedas en su condición de activo intangible sea medida inicialmente al costo, cuando cumple con la definición de intangible.

Si se da la operación en un intercambio de bienes o servicios, la operación se trata como una permuta comercial. En tal caso, debe considerarse que en un canje o permuta, el activo que se recibe se mide a su valor razonable y el activo que se entrega, a su valor en libros.

El modelo de la medición subsiguiente será una opción entre el modelo del costo, y el modelo de revaluación (solo si hay un mercado activo según NIIF-13 para la criptomoneda).

Cualesquiera cambios en su valor razonable:

- por encima del costo, se reconocen en superávit de revaluación dentro del ORI;

- por debajo del costo, son reconocidos de acuerdo con la NIC 38.

Téngase presente que cuando se trata como intangible, puede también valorar el usar el modelo de revaluación. Si se escoge ese modelo, la fuente del valor razonable debe provenir de un mercado activo, observable, que no requiere construcciones y facilite la transparencia y fiabilidad de la medición. Todo lo anterior, debe ser revelado en las notas a los estados financieros.

ASPECTOS PRÁCTICOS CUANDO ES INVENTARIO

Las criptomonedas tenidas por una entidad para la venta en el curso ordinario de los negocios son inventario.

- El inventario es llevado al más bajo entre el costo y el valor realizable neto (Nic 2).

- Según la NIC 2 se determina el costo de lo vendido y de lo que está en existencia según la fórmula de Primer en entrar, primero en salir (PEPS) o precio promedio ponderado.

- Se requiere la revelación de las desvalorizaciones y reversión de esas desvalorización. .

- El importe de los inventarios reconocido como gasto durante el periodo

- El importe en libros de los inventarios pignorados en garantía del cumplimiento de deudas

Se deben revelar en la nota y la conciliación del inventario, la composición de criptomonedas, la cantidad, el valor, aumentos y disminuciones; así como la pignoración o cualquier restricción sobre las criptomonedas. También debe poder demostrarse que efectivamente existe un mercado, y por tanto, la posibilidad de vender o intercambiar.

De estas operaciones, surgen cuentas por cobrar o por pagar que deberán ser realizables, recuperables; los ingresos y los gastos derivados de estas operaciones se revela mediante cuentas específicas, y notas a los estados financieros, que permita así al usuario comprender su importancia y riesgos en las operaciones de quien tiene criptomonedas.

GENERALIDADES SOBRE LA PRESENTACIÓN Y REVELACIÓN

En cada fecha de presentación una entidad debe revelar los juicios que su gerencia ha realizado con respecto a la contabilización de las tenencias de criptomonedas si forman parte de los juicios que tuvieron el efecto más significativo sobre los importes reconocidos en los estados financieros. Debiendo revelar por las clases de activos de criptomonedas:

- La naturaleza, las características y sus riesgos

- La composición de las criptomonedas, los términos del control y/o restricciones, si las hubiere

- El modelo de uso o administración por cada grupo de criptomonedas.

- La base de medición inicial o posterior.

- Bajo NIC 10 “Hechos Ocurridos después del período sobre el que se informa”, párrafo 21, deberá valorar y revelar por ejemplo, si los cambios en el valor razonable de dichas tenencias de criptomonedas después del periodo sobre el que se informa son de tal trascendencia que no revelar esa información podría influir en las decisiones económicas que realizan los usuarios de los estados financieros basadas en éstos.

Estas revelaciones deben contener explicaciones sobre factores de volatilidad, riesgos asociados que impacten su valor y la probabilidad de beneficios, aún cuando sean posteriores al cierre de los estados financieros.

IMPLICACIONES TRIBUTARIAS Y OTRAS

Las operaciones con activos de criptomonedas que poseen ganancias o pérdidas volátiles debido a los cambios en el valor razonable, pueden experimentar la consideración de ganancias sujetas a impuestos.

Por tal razón, se requieren registros contables de los activos y sus variaciones de valor, considerando la legislación tributaria de cada país. Eventualmente, según la legislación de cada jurisdicción, se requiere considerar el impuesto de valor agregado, impuestos a la renta de utilidades o a las ganancias de capital. Esto eventualmente, podría generar el tratamiento de impuestos diferidos que deben contabilizarse bajo la NIC 12 Impuesto a las Ganancias .

Aunado a lo anterior, revelar si tiene o no efecto liberatorio de obligaciones bajo la legislación de cada país, la entrega de criptomonedas, es un asunto relevante que debe ser informado en las notas a los estados financieros, considerando las eventuales contingencias o provisiones que se deriven de tener o no efecto liberatorio.

Ya sea entonces que se trate de activos intangibles o inventarios, estas consideraciones, llevan a hacer necesario que se establezca cuál es el tipo de renta, cual su base imponible y/o deducible, y qué deberes informativos se derivan de la tenencia y transacciones con criptomonedas.

Para resumir este marco contable y facilitar que usted valore cuál es el marco contable que se debe aplicar en la tenencia de criptomonedas, se presenta una ilustración que se espera le resulta útil.

Ilustración 1